PREFACE 前 言 近日,誠公(gōng)律所“公(gōng)司委”舉辦(bàn)了關于“股權激勵中(zhōng)相關涉稅問題的專題研讨會”。

主講嘉賓張小(xiǎo)明律師提出,在目前實踐中(zhōng)律師在設計股權激勵方案時,往往較少關注稅務(wù)問題,但如果要把股權激勵服務(wù)做的更精(jīng)細,一定要關注稅務(wù)問題,并提醒客戶在股權激勵方案的實施過程中(zhōng)要關注如何繳稅。

另外,提到由于我們國(guó)家的稅務(wù)由于不同地區(qū)會有(yǒu)一些稅收優惠,或者由于企業不同的身份,會有(yǒu)不同的納稅方式等,特别繁瑣,如果不去專門了解與股權激勵有(yǒu)關的稅收問題,就會把握不了方向。

公(gōng)司委全體(tǐ)委員對本次議題展開了熱烈的讨論。

一、股權激勵概念

股權激勵與獎金、福利等現金激勵類似,是企業以股權形式對員工(gōng)的一種激勵方式,有(yǒu)利于激發員工(gōng)工(gōng)作(zuò)熱情,與企業共同發展。

企業股權激勵以績效考核指标作(zuò)為(wèi)實施激勵的條件,激勵的對象可(kě)以是董事、監事、高級管理(lǐ)人員、核心技(jì )術(業務(wù))人員或者企業認為(wèi)應當激勵的其他(tā)員工(gōng),激勵的主要形式包括股票(權)期權、限制性股票、股票增值權、股權獎勵等。

二、關于股權激勵方案中(zhōng)的稅率問題

首先,轉讓方在股權轉讓環節需要交稅,因為(wèi)轉讓方從股權變成現金的過程中(zhōng)獲得了利益;而受讓方在股權轉讓時是屬于購(gòu)買方,不需要繳稅,但受讓方将股權再轉讓出去後才會交稅。因為(wèi)股權激勵制度的特殊性,公(gōng)司通過股權激勵把股權賦予員工(gōng),這樣員工(gōng)并不是直接以金錢的方式獲得勞動報酬,而是通過獲得股權的方式取得勞動報酬。既然員工(gōng)獲得的是勞動報酬,雖然員工(gōng)是股權轉讓的受讓方,勞動報酬也應繳稅。

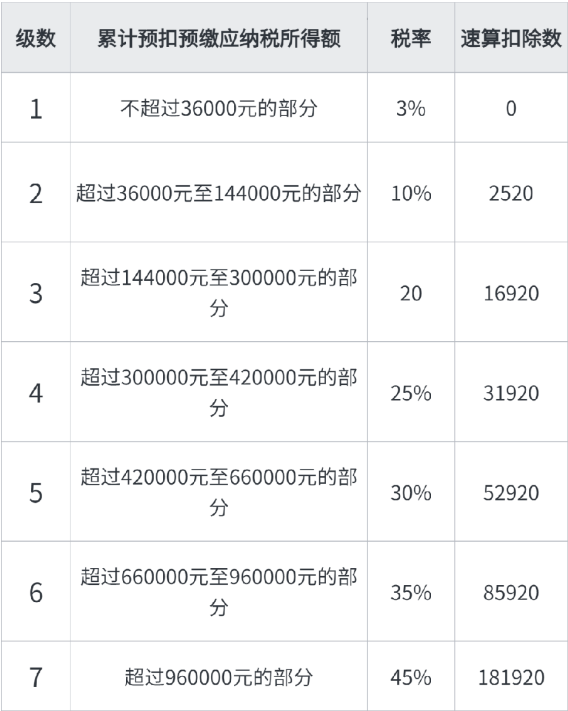

其次,居民(mín)個人取得股權激勵,符合相關政策規定的,在2027年12月31日前不并入當年綜合所得,全額單獨适用(yòng)綜合所得稅率表計算納稅。計算公(gōng)式為(wèi):應納稅額=股權激勵收入x适用(yòng)稅率-速算扣除數。

當員工(gōng)通過獲得股權的方式取得勞動報酬,稅務(wù)局會認為(wèi)員工(gōng)在獲益,應納稅額按照根據工(gōng)資薪金所得繳納個稅,稅率适用(yòng)在3%-45%之間。

對此,張小(xiǎo)明律師舉例說明:小(xiǎo)王于2021年2月取得某上市公(gōng)司授予的股票期權10000股,授予日股票價格為(wèi)10元,授予期權價格為(wèi)8元,規定可(kě)在2023年2月份行權。

假定小(xiǎo)李2023年2月行權,行權當天股票市價為(wèi)20元。那麽,小(xiǎo)王行權時取得工(gōng)資薪金應納稅所得額=(20-8)×10000=120000元,小(xiǎo)王應納個人所得稅額=120000*10%-2520=9480元。

同時,張小(xiǎo)明律師還讨論了員工(gōng)作(zuò)為(wèi)個人要納稅,那要考慮員工(gōng)獲得了多(duō)少利益,應納稅額是多(duō)少。關鍵問題還得考慮員工(gōng)願不願意繳稅。

首先,如果一個股權激勵方案讓員工(gōng)獲得股權但還沒有(yǒu)收益的時候,就要員工(gōng)去繳稅,這會讓員工(gōng)産(chǎn)生負面情緒,這個方案可(kě)能(néng)就有(yǒu)點問題了。

其次,對于上市公(gōng)司和非上市公(gōng)司在納稅上存在不同。對于上市公(gōng)司,員工(gōng)在行權時需要交稅,而對于非上市公(gōng)司,員工(gōng)在申報後可(kě)以暫時不交稅,但需向稅務(wù)部門備案。

再次,對于非上市公(gōng)司的員工(gōng)在認定是否獲益時可(kě)能(néng)産(chǎn)生的分(fēn)歧,以及如何衡量員工(gōng)的獲益。對于非上市公(gōng)司,公(gōng)司通常不會用(yòng)淨資産(chǎn)來衡量公(gōng)司價值,而是考慮公(gōng)司的未來價值而進行溢價估值。因此,公(gōng)司進行股權激勵時,對公(gōng)司的定價會遠(yuǎn)遠(yuǎn)高于公(gōng)司的淨資産(chǎn)。

但稅務(wù)局對此卻不是這樣理(lǐ)解的,稅務(wù)機關會認為(wèi)應以賬面淨資産(chǎn)為(wèi)公(gōng)司股價的。例如,因為(wèi)對公(gōng)司溢價估值,雖然公(gōng)司賬面淨資産(chǎn)隻有(yǒu)50萬,員工(gōng)支付的股權費用(yòng)可(kě)能(néng)已經超過50萬。這種定價方式,導緻員工(gōng)獲得股權的成本會遠(yuǎn)高于賬面淨資産(chǎn)。這種情況下,員工(gōng)并沒有(yǒu)獲益,就不需要繳稅了。因此,在實施股權激勵方案時,需要充分(fēn)理(lǐ)解稅收法規,避免固化思維,并提前做好相關準備。

三、關于股權激勵中(zhōng)各個環節的繳稅問題

稅率并非一成不變的,不同的交易模式會産(chǎn)生不同的納稅時間節點,導緻産(chǎn)生不同的稅率,律師要在股權激勵方案的實施過程中(zhōng)關注客戶及其員工(gōng)合理(lǐ)地繳稅。

(一)員工(gōng)直接持股型

典型的員工(gōng)股權激勵計劃,一般都會以較大幅度低于市場價值(如相比公(gōng)司淨資産(chǎn)或外部投資者的投資價格)的價格将公(gōng)司股權授予員工(gōng),在員工(gōng)達到解鎖條件(限制性股權)或實際行權(期權)的時點,員工(gōng)實際投入的成本與公(gōng)平市場價格之間的差額,在稅法上會被視為(wèi)員工(gōng)因在公(gōng)司任職受雇而獲得的所得,因而需要按照工(gōng)資薪金所得納入個人綜合所得,繳納個人所得稅,稅率最高達45%。而取得股權後,員工(gōng)再行轉讓,财産(chǎn)轉讓的個人所得稅稅率為(wèi)20%(如采用(yòng)境内持股平台,則有(yǒu)一定概率被要求适用(yòng)生産(chǎn)經營所得征收方式,最高稅率為(wèi)35%)。

通常在達到解鎖條件/實際行權的時點,員工(gōng)僅僅獲得了對股權所有(yǒu)權的法律确定性,并沒有(yǒu)在此時獲得實際的經濟收益,因而,在解鎖/行權時發生的個人所得稅成本,員工(gōng)需要在得到實際收益前先行付出,是企業在實施股權激勵時不得不為(wèi)員工(gōng)考慮的額外成本壓力。因此,企業在設計方案時應妥善考量如何合法降低員工(gōng)的稅負成本,提升股權激勵的實際效果。

(二)持股平台型

值得注意的是,101号文(wén)明确規定的條件之一,是激勵标的須為(wèi)境内居民(mín)企業的本公(gōng)司股權。然而,出于對公(gōng)司控制權、行政管理(lǐ)成本等各方面因素的考量,絕大多(duō)數非上市公(gōng)司選擇通過搭設有(yǒu)限合夥企業作(zuò)為(wèi)股權激勵平台,而員工(gōng)作(zuò)為(wèi)有(yǒu)限合夥企業的有(yǒu)限合夥人,直接持有(yǒu)的是合夥企業份額,間接持有(yǒu)公(gōng)司股權。這樣的間接持股結構,能(néng)否符合101号文(wén)的上述規定,在實務(wù)中(zhōng)成為(wèi)能(néng)否享受遞延納稅務(wù)處理(lǐ)的關鍵。

根據我們對公(gōng)開案例的研究和實操經驗,目前稅務(wù)機關對101号文(wén)中(zhōng)激勵标的要求的解讀均持較謹慎的态度,大多(duō)數地區(qū)的稅務(wù)機關,作(zuò)為(wèi)實施激勵方案的公(gōng)司所在地的主管稅務(wù)機關,通常僅接受員工(gōng)直接持有(yǒu)公(gōng)司股權的激勵形式進行101号文(wén)備案,而不接受以合夥企業持股平台的形式進行101号文(wén)備案,因此,非上市公(gōng)司員工(gōng)股權激勵要享受遞延納稅的,需要和稅務(wù)機關進行溝通确認。

提醒大家注意的是,亦有(yǒu)極少數拟上市公(gōng)司在上市信息中(zhōng)披露曆史期間曾以合夥企業持股平台的架構完成了101号文(wén)備案,但根據公(gōng)開信息,其備案地主要為(wèi)合夥企業所在地的主管稅務(wù)機關,并非拟上市公(gōng)司所在地主管稅務(wù)機關,獲得備案的稅務(wù)征管效力和後續管理(lǐ),可(kě)能(néng)仍存在較大不确定性。

關于合夥企業作(zuò)為(wèi)持股平台的稅務(wù)實操問題:以合夥企業作(zuò)為(wèi)員工(gōng)激勵的持股平台,除了享受遞延納稅的實務(wù)障礙之外,還會遇到其他(tā)的稅務(wù)處理(lǐ)疑難,市場讨論較多(duō)的一點集中(zhōng)于員工(gōng)處置股權、獲得實際收益時的稅務(wù)處理(lǐ)。

(三)繳稅節點

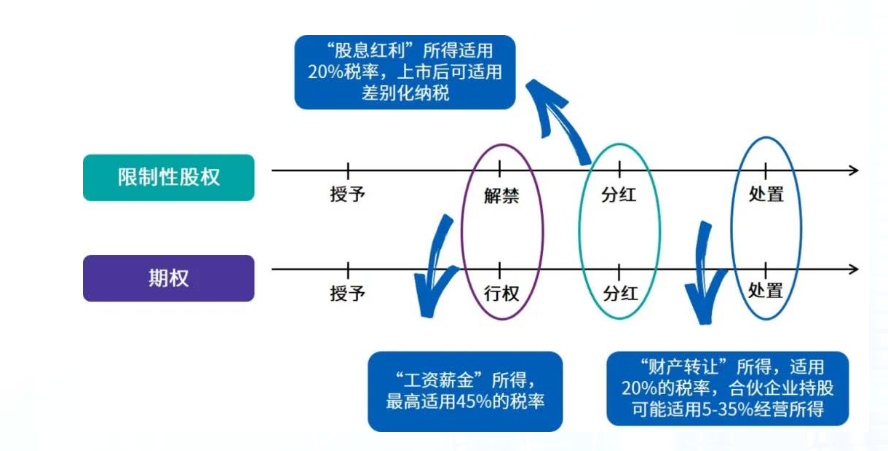

員工(gōng):限制性股票和股票期權的生命軸分(fēn)為(wèi)授予,解禁/行權,和處置幾個時間節點,授予日無需納稅。

第一個納稅時點在解禁/行權:員工(gōng)行權時,其從企業取得股票的實際購(gòu)買價低于購(gòu)買日公(gōng)平市場價的差額,是因員工(gōng)在企業的表現和業績情況而取得的與任職、受有(yǒu)關的所得,應按“工(gōng)資、薪金所得”适用(yòng)的規定計算繳納個人所得稅。

符合繳稅遞延政策,員工(gōng)在取得股權激勵時可(kě)暫不納稅,遞延至轉讓該股權時納稅;股權轉讓時,按照股權轉讓收入減除股權取得成本以及合理(lǐ)稅費後的差額,适用(yòng)“财産(chǎn)轉讓所得”項目,按照20%的稅率計算繳納個人所得稅。

第二個納稅時點在持有(yǒu)期間:員工(gōng)可(kě)能(néng)因擁有(yǒu)股票而參與企業稅後利潤分(fēn)配從而取得分(fēn)紅收入。分(fēn)紅所得應按照“利息、股息、紅利所得”适用(yòng)的規定計算繳納個人所得稅。

第三個納稅時點在處置(轉讓)環節:解禁/行權後,員工(gōng)将股票再轉讓時獲得的高于購(gòu)買日公(gōng)平市場價的差額,是因個人在證券二級市場上轉讓股票等有(yǒu)價證券而獲得的所得,應按照“财産(chǎn)轉讓所得”計算繳納個人所得稅

注:如果員工(gōng)在行權日之前将股票期權轉讓的,則應以股票期權的轉讓淨收入,作(zuò)為(wèi)工(gōng)資薪金所得征收個人所得稅。

(四)有(yǒu)限合夥企業作(zuò)為(wèi)公(gōng)司的股權激勵平台的,普通合夥人和有(yǒu)限合夥人在分(fēn)紅時所适用(yòng)的稅率是有(yǒu)所不同的

1. 普通合夥人:

普通合夥人在分(fēn)紅時,需繳納個人所得稅,因為(wèi)普通合夥人對合夥企業的債務(wù)承擔無限連帶責任,他(tā)們的分(fēn)紅通常被視為(wèi)經營所得。普通合夥人的個人所得稅适用(yòng)的是五級超額累進稅率,稅率為(wèi)5%-35%不等,具(jù)體(tǐ)稅率取決于分(fēn)紅金額。

2. 有(yǒu)限合夥人:

有(yǒu)限合夥人在分(fēn)紅時,也需要繳納個人所得稅,因為(wèi)他(tā)們對合夥企業的債務(wù)隻承擔有(yǒu)限責任。有(yǒu)限合夥人的個人所得稅适用(yòng)的是20%的固定稅率,不論分(fēn)紅金額多(duō)少,均适用(yòng)20%的稅率。

四、關于股權激勵中(zhōng)的遞延納稅

(一)非上市公(gōng)司股權激勵遞延納稅

非上市公(gōng)司授予本公(gōng)司員工(gōng)的股票期權、股權期權、限制性股票和股權獎勵,符合規定條件的,經向主管稅務(wù)機關備案,可(kě)實行遞延納稅政策,即員工(gōng)在取得股權激勵時可(kě)暫不納稅,遞延至轉讓該股權時納稅,股權轉讓時,按照股權轉讓收入減除股權取得成本以及合理(lǐ)稅費後的差額,适用(yòng)“财産(chǎn)轉讓所得”項目,按照20%的稅率計算繳納個人所得稅。

股權轉讓時,股票(權)期權取得成本按行權價确定,限制性股票取得成本按實際出資額确定,股權獎勵取得成本為(wèi)零。

備案要求:

1.非上市公(gōng)司應于股票(權)期權行權、限制性股票解禁、股權獎勵獲得之次月15日内,向主管稅務(wù)機關報送《非上市公(gōng)司股權激勵個人所得稅遞延納稅備案表》、股權激勵計劃、董事會或股東大會決議、激勵對象任職或從事技(jì )術工(gōng)作(zuò)情況說明等。實施股權獎勵的企業同時報送本企業及其獎勵股權标的企業上一納稅年度主營業務(wù)收入構成情況說明。

2.個人因非上市公(gōng)司實施股權激勵或以技(jì )術成果投資入股取得的股票(權),實行遞延納稅期間,扣繳義務(wù)人應于每個納稅年度終了後30日内,向主管稅務(wù)機關報送《個人所得稅遞延納稅情況年度報告表》。

(二)上市公(gōng)司股權激勵遞延納稅

自2024年1月1日起執行至2027年12月31日,境内上市公(gōng)司授予個人的股票期權、限制性股票和股權獎勵,經向主管稅務(wù)機關備案,個人可(kě)自股票期權行權、限制性股票解禁或取得股權獎勵(以下簡稱行權)之日起,在不超過 36個月的期限内繳納個人所得稅。納稅人在此期間内離職的,應在離職前繳清全部稅款。納稅人在2023年1月1日後行權且尚未繳納全部稅款的,可(kě)按此規定執行,分(fēn)期繳納稅款的期限自行權日起計算。

備案要求:

上市公(gōng)司實施股權激勵,個人選擇在不超過12個月期限内繳稅的,上市公(gōng)司應自股票期權行權、限制性股票解禁、股權獎勵獲得之次月15日内,向主管稅務(wù)機關報送《上市公(gōng)司股權激勵個人所得稅延期納稅備案表》。上市公(gōng)司初次辦(bàn)理(lǐ)股權激勵備案時,還應一并向主管稅務(wù)機關報送股權激勵計劃、董事會或股東大會決議。

五、勞動争議與股權激勵

員工(gōng)和公(gōng)司基于股權激勵方案發生争議,是否屬于勞動争議?

張律師通過案例檢索分(fēn)析,在實踐中(zhōng)對于此類案件可(kě)否作(zuò)為(wèi)勞動争議案件處理(lǐ)分(fēn)歧較大。普通勞動者的案件,争議問題主要是主張股權行權收益的,屬于主張勞動報酬,一般都作(zuò)為(wèi)勞動争議案件處理(lǐ)了。一些職務(wù)為(wèi)董監高的勞動者,是基于投資協議取得股票期權行權引發的合同争議或者員工(gōng)基于股東身份參與企業稅後利潤分(fēn)配取得的股息和分(fēn)紅,與勞動者身份和勞動合同履行無關的,特别是協議中(zhōng)明确約定屬于經濟糾紛并由公(gōng)司所在地法院管轄,由此産(chǎn)生的争議也存在不作(zuò)為(wèi)勞動争議案件處理(lǐ)的情況。

另外,對于股權激勵方案中(zhōng)的退出制度,張老師強調了清晰的退出流程、退出的價值、退出的時間節點和做出退出決定的機關的重要性。

委員互動環節

在互動環節中(zhōng),部分(fēn)委員對一些細節問題與張小(xiǎo)明律師進行了深入讨論,最後公(gōng)司委主任鄭濤律師做了總結。

李娅莉律師:根據張老師的講解,我理(lǐ)解為(wèi)(1)員工(gōng)在取得股權後,員工(gōng)在行權時的行權價格與公(gōng)司股權價格對比(非上市公(gōng)司,與淨資産(chǎn)進行對比;上市公(gōng)司,與股票價格),如果員工(gōng)支付的價格比公(gōng)司股權價格低,說明員工(gōng)獲益了,就要根據綜合所得稅率表3%-45%來繳納個稅的;如果是平價或者是高價,這個環節員工(gōng)就不用(yòng)繳稅。而對于股權轉讓方公(gōng)司而言,在足額繳納注冊資本時,員工(gōng)的行權價格與公(gōng)司股權價格對比,如果員工(gōng)支付的價格比公(gōng)司股權價格高,說明公(gōng)司獲益了,就要納稅;在公(gōng)司沒有(yǒu)足額繳納注冊資本時,即便是如果員工(gōng)支付的價格比公(gōng)司股權價格低,公(gōng)司也要繳稅。(2)在員工(gōng)行權後再行股權轉讓時,是否要繳稅要與股權成本價格進行對比。如果員工(gōng)有(yǒu)獲益,按财産(chǎn)轉讓所得稅率20%進行繳納個稅。

鄭濤律師:張律師對講座内容是信手拈來,他(tā)很(hěn)有(yǒu)經驗,我經常稱呼他(tā)為(wèi)“張老師”。這個講座,讓我們知道,股權激勵實施時,你可(kě)能(néng)就要納稅了,還沒賺錢就要納稅哦。對于法律服務(wù)項目中(zhōng)的涉稅問題,很(hěn)多(duō)律師有(yǒu)個誤區(qū),認為(wèi)那是公(gōng)司财稅人員的工(gōng)作(zuò),其實并非如此,律師應該學(xué)稅懂稅,才能(néng)更好地為(wèi)當事人和項目服務(wù)。有(yǒu)人問我,我對稅務(wù)很(hěn)感興趣,但沒有(yǒu)接觸且不知從何學(xué)起,其實,不複雜,其實現在公(gōng)司主要就是增值稅+所得稅,稅法學(xué)習不是完全看法條,概念看法條,實操看稅務(wù)總局文(wén)件,包括地方慣例(比如某些律師所或分(fēn)所,還是納企業所得稅,與稅法不符)。還有(yǒu),要學(xué)習稅務(wù),可(kě)從律師所的财稅工(gōng)作(zuò)學(xué)起,容易上手,和律所财務(wù)人員交朋友。另外,張老師講到股權激勵,那麽,律師所可(kě)以實施股權激勵嗎?其實可(kě)以的,律師所對外是執業平台,對内是一個合作(zuò)體(tǐ),扣除創收律師的收入後,是可(kě)以有(yǒu)律師所本部利潤的,但可(kě)能(néng)隻能(néng)是内部股權,律所股權激勵的範圍可(kě)以不以合夥人為(wèi)限,還可(kě)以包括行政人員及财務(wù)人員(就是上海立法規定的“律所特别合夥人”),最近我們正服務(wù)某律師所的内部股份制改造方案。

張小(xiǎo)明律師

深圳市福田區(qū)中(zhōng)康路128号卓越城一期3棟4、6層 (地鐵4/9号線(xiàn)上梅林站A出口)

admin@lawyercg.com

0755-88022288/23602663